- Рябов Павел (spydell) 2023-1

- 21.06.2023

- 19.06.2023

- 14.06.2023

- 12.06.2023

- 08.06.2023

- 03.06.2023

- 31.05.2023

- 30.05.2023

- 29.05.2023

- 25.05.2023

- 24.05.2023

- 19.05.2023

- 17.05.2023

- 15.05.2023

- 12.05.2023

- 08.05.2023

- 04.05.2023

- 03.05.2023

- 30.04.2023

- 28.04.2023

- 26.04.2023

- 21.04.2023

- 19.04.2023

- 14.04.2023

- 13.04.2023

- 10.04.2023

- 06.04.2023

- 05.04.2023

- 03.04.2023

- 29.03.2023

- 27.03.2023

- 24.03.2023

- 23.03.2023

- 22.03.2023

- 20.03.2023

- 19.03.2023

- 17.03.2023

- 16.03.2023

- 14.03.2023

- 13.03.2023

- 11.03.2023

- 07.03.2023

- 24.02.2023

- 22.02.2023

- 21.02.2023

- 13.02.2023

- 07.02.2023

- 06.02.2023

- 03.02.2023

- 02.02.2023

- 30.01.2023

- 27.01.2023

- 25.01.2023

- 24.01.2023

- 23.01.2023

- 20.01.2023

- 18.01.2023

- 16.01.2023

- 14.01.2023

- 11.01.2023

- 10.01.2023

- 06.01.2023

- Все страницы

2023 Статьи за 1 полугодие

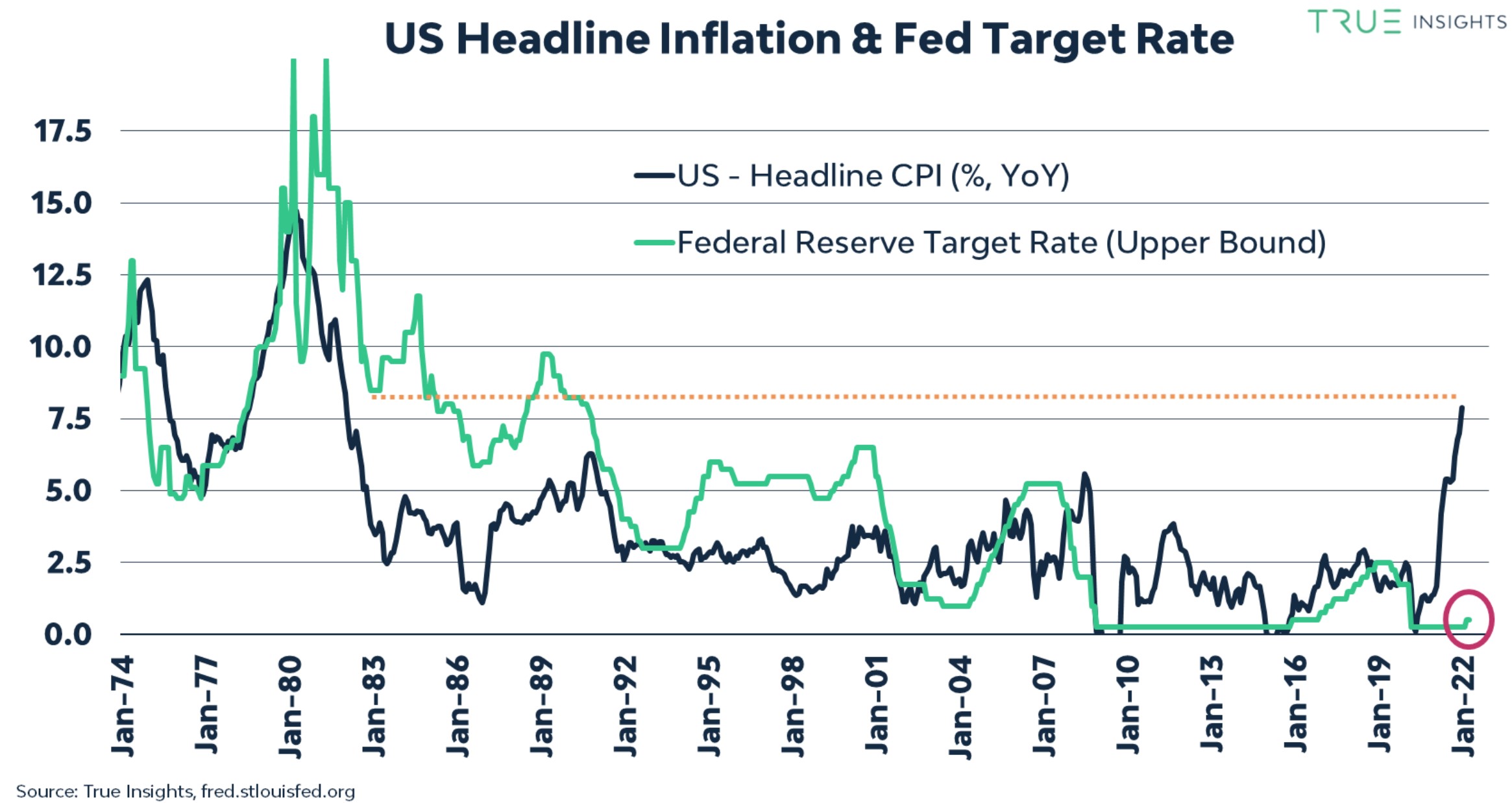

21.06.2023 Пределы долговой устойчивости

Об уровне доверия в корпоративном сегменте долгового рынка в США. Одним из самых надежных индикаторов уровня ликвидности в системе, уровня доверия и склонности к риску - является спрэд между трежерис и корпоративными облигациями различного инвестиционного рейтинга.

19.06.2023 Траектория монетарного безумия

Объем монетарного бешенства от восьми ведущих Центробанков мира (ФРС, ЕЦБ, Банк Англии, Банк Японии, ШНБ, ЦБ Австралии, ЦБ Канады и ЦБ Швеции) составил 12.1 трлн долл по рыночным валютным курсам в период с марта 2020 по февраль 2022. За два года (с марта 2020 по февраль 2022) было создано почти в три раза больше денег, чем за весь период существования Центробанков развитых стран вплоть до августа 2008.

14.06.2023 Ловушка ФРС

ФРС с задержкой в 1.5 года действовала в ответ на инфляцию, проспала банковский кризис в марте 2023 (первый эпизод) и очевидно проспит разрывы балансов в бизнесе и у банков уже с второго полугодия 2023 (не сразу, процесс идет с накоплением с резким скачком энтропии).

12.06.2023 Денежные потоки на американском рынке акций

Рост долга бизнеса с 2009 обусловлен акционерной политикой практически в полной мере. Без безумных байбеков, бизнесу хватило бы ресурсов, как на инвестиционную политику, так и на дивиденды. Погоня на мультипликаторами, раздутыми до полного идиотизма, существенно ослабляет устойчивость бизнеса.

08.06.2023 Минфин США выходит на рынок с рекордными размещениями

За счет сверхмягкой ДКП Минфину США удалось удержать низкую стоимость обслуживания долга при стремительном роста самого долга. Например, публичный госдолг вырос в 4.5 раза с 5 до 22.5 трлн с 2007 по 2021, а стоимость обслуживания долга выросла всего в 1.3 раза с 255 до 330 млрд.

Теперь все изменилось. Рекордная скорость роста ставки ФРС привела к резкому увеличению стоимости обслуживания по рыночной части госдолга – свыше 660 млрд на май 2023, что вдвое больше, чем в 4 кв 2021!

03.06.2023 Активизация денежного насоса

1.5 года назад диспозиция была намного лучше.

Во-первых, пик чистых размещений пришелся с 17 декабря по 31 марта с рекордными чистыми размещениями в 1 трлн и что самое главное – по низким ставкам, тогда ключевая ставка ФРС была 0.25%.

Во-вторых, основные провайдеры ликвидности (коммерческие и инвестиционные банки) имели намного больше свободного кэша.

31.05.2023 Перспектива российского рынка акций

По закрытию на 30 мая дивидендная доналоговая доходность всего рынка около 10% - это весьма достойная доходность не только в контексте тяжелых геополитических и корпоративных обстоятельств, но и в сравнении с альтернативными инструментами – депозиты в среднем дают 6.7-7.3%, ОФЗ от 7.5 до 11%, рублевые корпоративные облигации крупнейших компаний от 8 до 13%.

94% от всех дивидендных выплат рынка сконцентрированы всего у 10 компаний: Газпром (1.2 трлн), Сбербанк (565 млрд), Лукойл (481 млрд), Роснефть (407 млрд), Газпром нефть (389 млрд), Новатэк (321 млрд), Татнефть (157 млрд), Фосагро (152 млрд), МТС (69 млрд) и Полюс (59 млрд).

Это, вероятно, последние крупные дивиденды на российском рынке.

30.05.2023 Соглашение о лимите по долгу в США

Действия Минфина плюс операции ФРС следует рассматривать в комплексе и неразрывно - крайне редко совокупные действия приводили к изъятию даже 1 трлн за полугодие (это было в 1 кв 2018, когда чистые размещения составили около 750 млрд и банковская ликвидность снизилась почти на 250 млрд).

Сейчас речь идет о 2-2.5 трлн чистого изъятия – будет много боли, крови и страха на рынке так, как никогда раньше.

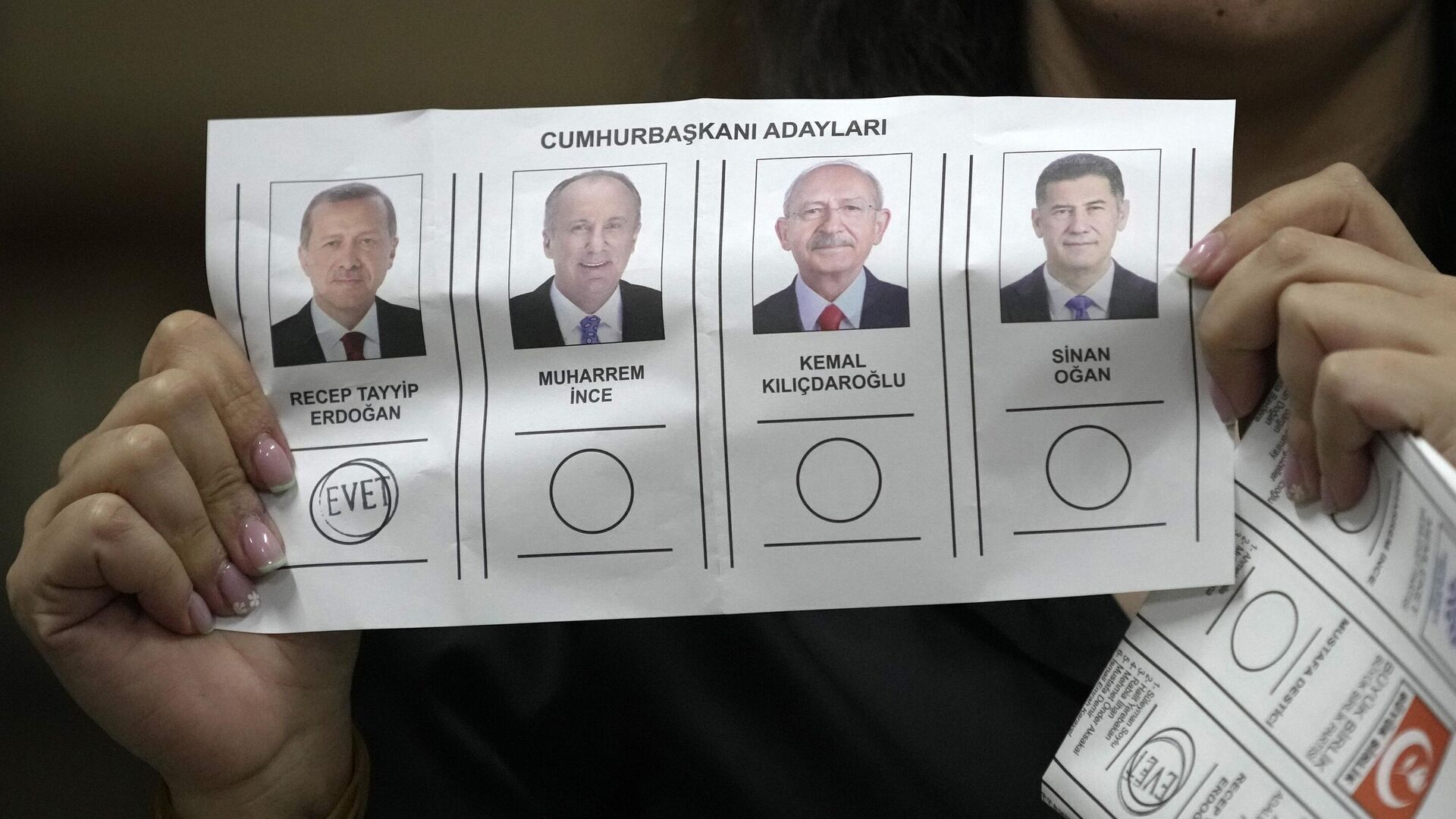

29.05.2023 Победа Эрдогана на выборах в Турции

Экономика Турции постепенно разваливается. В 2023 дефицит бюджета может превысить 7%, в том числе из-за значительных предвыборных расходов и восстановления после землетрясения, что будет максимальным дефицитом за 20 лет.

Турция сейчас остается единственным рабочим окном России в Европу. Отсеки Турцию и геополитическое и экономическое положение России резко ухудшится.

На Западе достаточно устойчиво мнение, что действие политической элиты России в полной мере согласуются с наиболее скоростным ослаблением России с военной, технологической, экономической точки зрения, запуская внутренний раскол в обществе.

25.05.2023 Кредитный бум в России

В марте-апреле 2023 розничное кредитование выросло на 979 млрд - наибольший прирост в истории.

Увеличение ипотечного кредитования способно дать положительный макроэкономический эффект, но подобное нельзя сказать про потребительское и автокредитование, которое в среднем на 80% и выше уходит в импорт.

24.05.2023 Отмена дивидендов Газпрома

Газпром отказался от выплаты дивидендов по итогам 2022 и есть основания полагать, что дивидендов не будет, как минимум, ни в 2023, ни в 2024 годах. Есть две фундаментальные проблемы – потерянный экспортный рынок и раздутые капитальные расходы на фоне коллапса цен на газ.

19.05.2023 Впереди цикл сокращения ликвидности на рынке

Повышение лимита по долгу, которое произойдет на днях – это сильно негативный рыночный сигнал, т.к. неизбежно произойдет крупномасштабное изъятие ликвидности с рынка на сотни миллиардов долларов.

Ожидаемый объем чистых заимствований с июня по декабрь 2023 составляет минимум 1.5 трлн долл

17.05.2023 О ситуации в американской промышленности

Американское промышленное производство медленно, но верно входит в фазу рецессии... Из 22 секторов промышленного производства лишь 7 растут за последний год...

️За последние три года виден выраженный акцент на наукоемком производстве, которое растет в темпах существенно более высоких, чем производство низших и средних технологических укладов.

️Доля обрабатывающей промышленности в экономике США по валовой добавленной стоимости составляет 11.3% и еще около 1.8-1.9% добывающее производство, т.е. в совокупности чуть больше 13% ( https://t.me/spydell_finance/2249 ) по сравнению с 15.4% в 2008 и свыше 30% 50 лет назад.

15.05.2023 Выборы в Турции

Все идет ко второму туру президентских выборов в Турции.

12.05.2023 Куда правительство России тратит деньги?

С марта 2022 Минфин перестал публиковать структуру госрасходов, однако через электронный бюджет можно восстановить структуру, дешифруя скрытые расходы федерального бюджета.

08.05.2023 О ценах на энергоносители в России

Избыток нефтеперерабатывающих мощностей в России из-за снижения экспорта нефтепродуктов по причине обрушения главного рынка сбыта (Европы) и конкуренция НПЗ привели к существенному (почти в два раза) снижению оптовых цен на бензин в период с февраля 2022 по январь 2023 (с 30.9 тыс до 16.4 тыс руб за тонну).

04.05.2023 Ловкие маневры ФРС

ФРС повысила ставку на 0.25 п.п до 5.25%.

Пауэлл, как обычно: «Мы не знаем, мы не понимаем, слишком много неопределённости, надо смотреть как накапливаются данные и принять соответствующие решения, ФРС будет реагировать адекватно...» и все в этом же духе.

03.05.2023 На пороге кризиса

Сегодня будет решение по процентной ставке ФРС. Месяц назад ожидания рынка по решению ФРС на заседании 3 мая были 50 на 50 (оставить на уровне 5% или поднять на 0.25 п.п), сейчас 90% в пользу роста ставки на 0.25 п.п.

30.04.2023 Битва технологий

Противостояние США и Китая выходит на новый уровень, т.к. экономическая война в 21 веке – это прежде всего битва технологий и идеологии, в том числе битва за лучшие и самые креативные умы.

28.04.2023 О факторах роста экономики США

Экономика США выросла на 1.1% за квартал в годовом выражении, т.е. квартальный рост составляет 0.27%, но что обеспечило рост экономики?

26.04.2023 Энергетическая трансформация Европы

Согласно информации IEA в отчете «Monthly Gas Statistics» в 2022 европейские страны ОЭСР сократили потребление газа в 2022 на внушительные 12.5% относительно 2021 (с 537 до 470 млрд куб.м газа) или минус 67 млрд кубов потребления за год.

Наиболее реалистичный сценарий на 2023 – снижение спроса на 8-10% к 2022 или минус 35 млрд кубов или свыше 100 млрд от базы 2021.

21.04.2023 О перспективах рынка акций в 2023

Если оценивать диспозицию интегрально – перспектив у мирового рынка акций нет в 2023 (в первую очередь касается развитых стран).

19.04.2023 Куда утекает ликвидность? О факторах поддержки рынка акций

Существует четыре канала распределения финансовых ресурсов...

14.04.2023 О ситуации с ликвидностью в США

Буфера нет ни по лимиту долга, ни по запасам кэша. Лимит по долгу должны поднять в июне, как крайняя дата...

13.04.2023 Бюджетный разрыв в США достигает максимума

Дефицит федерального бюджета США достиг невероятных 1.1 трлн за 2023 финансовый год (всего 6 месяцев с октября 2022 по март 2023), а за год дефицит составил 1.8 трлн – это существенно.

Последний раз более существенный разрыв баланса был в 2021 (1.7 трлн) – тот самый период «вертолетных денег», когда необеспеченные много-триллионные ковидные чеки в пользу населения щедро финансировала ФРС за счет печатного станка.

10.04.2023 О курсе рубля

В итоге рубль за 4 месяца ослаб на 40%, что является одним из сильнейших ослаблений в истории. Все, как обычно…

06.04.2023 Что Китаю нужно от России?

Торговый оборот России и Китая составляет 185 млрд долл. Вместе с этим торговый оборот США и ЕС без учета прочих недружественных стран превышает 1.5 трлн долл.

Свыше 95% всех глобальных технологий вне Китая держат недружественные страны и почти все передовые разработки гражданского назначения (в наукоемком сегменте) под США и союзниками.

Сейчас Китай имеет три фланга: северный (Россия), южный (Иран) и восточный (КНДР). Одновременно с этим, усиливая господство в странах АСЕАН, Африке и на Ближнем Востоке. Россия – часть многоуровневой долгосрочной комбинации Китая, но весьма существенная часть.

05.04.2023 Обвинения Трампу

В США существовало негласное правило – не атаковать высший эшелон политической элиты. По крайней мере, экс-президентам в США не выдвигали обвинение по уголовному делу, но не в этот раз.

Шансы на уголовный срок у Трампа минимальные, а помешать в президентских выборах? Вполне.

03.04.2023 О соглашении ОПЕК

Что изменит новое соглашение ОПЕК? Да, по сути, ничего не изменит, но дает пространство для маневра...

29.03.2023 Насколько дешев российский рынок?

В сравнении с сопоставимыми секторами, текущая капитализация российского рынка соответствует среднемировой, а маржинальность российского бизнеса будет снижаться из-за санкционных издержек

27.03.2023 О банковском кризисе в США

В итоге: рыночный и процентный риск (убытки по ценным бумагам из-за роста ставок и сокращение чистой процентной маржи) - > кредитный риск (рост расходов на кредитные потери) - > убытки банков - > новые банкротства и кассовые разрывы. Все только начинается!

24.03.2023 Очередной разгром банковского сектора

Еще не прошло ни одной недели, чтобы не зашатался какой-нибудь крупный банк. Если события будут развиваться с той скоростью, с которой развиваются с начала марта - через полгода останутся одни руины.

Найдена новая жертва - Deutsche Bank, где информационный удар по банку (крупнейшее падение акций с марта 2020 – минус 15% с резким взлетом стоимости страховки от дефолта) последовал после намерений досрочного погасить субординированные облигации второго уровня. По замыслу это должно было стабилизировать доверие к банковскому сектору, но вышло - наоборот.

23.03.2023 Все самое важное из заседания ФРС

ФРС повысила ставку на 0.25 п.п до 5% - самый высокий уровень с декабря 2007 и самый быстрый темп увеличения ставки за 42 года. Программа сокращения баланса сохранена на уровне 95 млрд ежемесячно.

22.03.2023 О визите китайской делегации в Россию

Какие экономические итоги и направления движения двух стран?

20.03.2023 Credit Suisse — все, списан

Через принудительное слияние с UBS. Хотя в официальных заявлениях старательно пытались избежать выражения «банкротство», но нужно называть события так, как есть. По ряду причин и обстоятельств, дальнейшее продолжение деятельности Credit Suisse стало невозможным. 166-летняя история банка закончена практически мгновенно.

Здесь нужно смотреть чуть шире и понять, какие процессы предшествовали мартовскому цунами на финансовых рынках? В конце 2022 нереализованный убыток по облигациям, номинированным в долларах, составлял свыше 4.8 трлн долл (расхождение рыночной и номинальной стоимости) – эти потери были распределены на всех держателей (финансовый сектор замкнул около 3.5 трлн убытка)...

19.03.2023 Будет ли продолжение безумной монетарной накачки со стороны ФРС?

ФРС на прошлой неделе влила в систему свыше 300 млрд долл (вдвое больше, чем в 2008). Будет ли раскрутка инфляционной спирали?

17.03.2023 Печатный станок запущен

Самый мощный кредитный импульс за всю историю существования ФРС – свыше 300 млрд долл за неделю было выдано банкам по различным кредитным программам через ФРС. Всего за одну неделю нейтрализовали 60% от программы сокращения баланса, которая длится почти 9 месяцев! Ту самую программу, которую анонсировали и внедряли, как приверженность ФРС борьбе с инфляцией.

16.03.2023 Эскалация кризиса доверия в финансовой системе

Ситуация с банками при текущей процентной политике более, чем удручающая, поэтому стоит ожидать еще много громких новостей по очередному срыву в пропасть.

14.03.2023 О банковском кризисе в США

Если 2008 – это был кризис преимущественно крупных финансовых структур, а в 2023 под основным ударом находится мелкие и средние финансовые организации

13.03.2023 В США рухнул еще один банк

ФРС официально объявила, что спустя два дня после коллапса SVB (активы 200 млрд) рухнул еще один банк Signature Bank с активами в 110 млрд долл. То, что казалось устойчивым может быть уничтожено за несколько часов. Да, они могут гарантировать депозиты по двум банкам, но депозитов в банковской системе свыше 23 трлн.

11.03.2023 Коллапс крупного банка в США

В марте прошлого года ФРС начала цикл ужесточения ДКП, к октябрю ставки на долговом рынке были запредельно высоки и тут у SVB начались проблемы. Значительная часть инвестиций была в облигации с фиксированной ставкой, которые сильно рухнули в цене.

К концу 2022 нереализованный убыток SVB вырос до 16 млрд долл по сравнению с 500 млн в 1 кв 2022 – весь ущерб исключительно из-за роста ставок.

Удивляет другое – стремительность. Даже не два дня, а считанные часы. По сути, от первых явных и публичных проблем до процедуры ликвидации прошло менее 30 часов

07.03.2023 О бюджетной устойчивости в России

Основная уязвимость в доходах – это нефтегазовая составляющая, которая в 2022 сформировала 42% в структуре доходов... В итоге получаем диапазон доходов в 22-23 трлн, что формирует дефицит в 13-14 трлн. (Упс)

24.02.2023 Мирный план Китая по украинскому конфликту

Говорить о «сливе» России не приходится просто по причине, что Китай никогда не обещал безоговорочную поддержку России на условиях выгодных России. Конфликт приводит к экономической зависимости России от Китая, отвязывая Россию от западных проектов и это выгодно Китаю.

22.02.2023 Будет ли Китай помогать России в конфликте с Западом?

Чтобы попытаться ответить на этот вопрос, нужно понять сущность внешнеполитической концепции, реализуемой в Китае на протяжении многих десятилетий. Китайская ментальность отличается от привычной европейской и тем более американской и многие решения китайцев кажутся абсурдными в европейской системе ценностей, имеют свою логику в Китае.

21.02.2023 Экономический аспект в обращении Путина Федеральному собранию

Прошлые выступления перед Федеральным собранием содержали значительно больше фактуры экономического содержания.

13.02.2023 Молодость против старости

Демография является одним из важнейших долгосрочных факторов, ограничивающий потенциал экономического роста.

07.02.2023 Сколько США экспортируют нефти и газа?

Известно, что США выходят в мировые лидеры по экспорту нефти, нефтепродуктов и газа, а сколько они получают с этого денег? Заурядные данные по торговому балансу США приобретают иной вид, если на них смотреть в фокусе товарных групп.

06.02.2023 О причинах роста корпоративного кредитования в России

Рекордные темпы роста корпоративного кредитования в России – 5.4 трлн прироста рублевого кредитования за 5 месяцев. Некоторые рабочие гипотезы о причинах роста кредитования... Пока ситуация подвешена и нет понимания, куда абсорбируется рекордный кредитный импульс. Для понимания потребуется больше времени, т.к. с данными проблема - практически все закрыто.

03.02.2023 Невероятная дыра в российском бюджете

Данные пока предварительные, но примерно позволяют оценить тенденции. Невероятный рост расходов и обвал доходов.

02.02.2023 ФРС — попытка дать заднюю?

Что сказал Пауэлл на пресс конференции ФРС от 1 февраля 2023? Приведу все самое важное и содержательное из пресс конференции.

Начался другой процесс, более сложный и структурный – перенос процентных издержек от роста ставок на экономику. Интересно, какой запас прочности экономики, которая 15 лет существовала в иллюзии бесконечных и бесплатных денег?

30.01.2023 О ситуации в банковской системе России

Российские банки с июля вышли в прибыль, с осени прибыль соответствует докризисным показателям. Капитал банков в норме и соответствует нормативам ЦБ (ситуация значительно лучше, чем в 2008-2010). Ситуация на начало 2023 вполне устойчивая. Резервов под списания более, чем достаточно, тенденции на деградацию кредитного портфеля не выявлено, просроченные кредиты даже снижаются, дисциплина заёмщиков высокая.

27.01.2023 О причинах сжатия денежной массы в США

Знаменательное событие, упущенное СМИ. Впервые с 1930 года денежная масса в США (номинальная) показала отрицательное изменение год к году (минус 1.3%), а последний раз M2 просаживалась к нулю в марте 1993 и в апреле 1995, но так и не перейдя границу сокращения.

Справедливости ради, следует отметить, что база под сокращение денежной массы очень высокая. С декабря 2019 по декабрь 2022 номинальный прирост составил 39%, что сопоставимо с самым интенсивным периодом наращивания денежных активов в середине 1973 и в 1 кв 1978!

Пик трехлетнего роста был достигнул в марте 2022 – 50% роста, что стало максимумом за всю историю. Денежная масса выросла на 5 трлн долл, а за последние три года было создано 25% от всех долларов, созданных за все время до января 2020!

25.01.2023 Экономика Европы избежала кризиса?

Государственный долг стран ЕС-27 вырос до 13.2 трлн евро (85.1% от ВВП) на 3 кв 2022 по сравнению с 13.1 трлн (86.4% от ВВП) кварталом ранее и 12.8 трлн в 3 кв 2021 (89.7% от ВВП).

За год прирост задолженности лишь 418 млрд евро, что сопоставимо с накопленным дефицитом бюджета (395 млрд евро) за 12 месяцев. Формально, долговая ситуация под контролем, но в условиях долгового кризиса (невозможности эффективно и успешно размещаться) на повестку встает вопрос устойчивости долговой конструкции при росте ставок и явном дефиците спроса частного сектора.

24.01.2023 Бесконтрольная эмиссия Банка Японии

Финсистема Японии выпотрошена чуть менее, чем полностью за последние 25 лет. Все, что можно было загнать в государственный долг – уже загнали. При этом объективно недостаточно генерируемого денежного потока в размере соизмеримого потребности в обеспечении финансировании дефицита бюджета.

Внешних инвесторов в японский долг нет в отличие от ситуации в долларовой и евро зонах, которая замкнута на международный капитал. Япония – «вещь в себе».

В-третьих, рекордный дефицит торгового баланса Японии привел практически к обнулению счета текущих операций, а дифференциал ставок на японских и внешних рынках провоцирует отток капитала, что и ударило по иене в середине 2022, спровоцировав сильнейший обвал иены за несколько десятилетий.

23.01.2023 Как США захватывают Европу?

США не только стали крупнейшим в мире экспортером нефти и нефтепродуктов по валовому объему, обогнав весной 2022 года Россию и осенью 2022 Саудовскую Аравию, но еще движутся на полному ходу к лидерству в экспорте газа.

Текущие поставки России в Европу соответствуют 25-30 млрд в годовом выражении, поэтому в 2023 (совокупный во все страны) трубопроводный экспорт хорошо, если дотянет до 100 млрд куб.м против 130 млрд в 2022 и свыше 200 млрд в 2021. Половину от трубопроводного экспорта потеряли и примерно 80% от экспорта, который рентабельный (шел по рыночным ценам). С СПГ вопрос подвешенный

20.01.2023 Лимит по долгу в США

Госрасходы в США превышают 6.3 трлн долл и эта лакомый кусок, который может быть частично направлен в концепты зеленой энергетики, в инфотех, биотех, в оборонку или куда то еще. Попытка создать приоритетное направление щедро оплачивается американскими корпорациями в институте лоббизма, как форма легализованной коррупции.

Рассуждать о дефолте США в контексте лимита по долгу глупо и бессмысленно. Если дефолт США и произойдет, то вне прямых действий американского истеблишмента.

18.01.2023 Великая Китайская трансформация

Фактор демографии, иные стандарты и приоритеты в обществе, существенно искаженные политикой «одна семья-один ребенок» на протяжении двух поколений, создали «вакуум» репродуктивного населения, т.е. как раз до 46 лет.

В итоге в следующее поколение в Китае будет массовое вымирание, которое может превысить 100 млн человек за 25 лет.

С 2009 года Китая решил встать на технологические рельсы и сделать ставку на внутренний спрос и развитие среднего класса. Это должно поддержать долгосрочный рост, но и этот ресурс развития почти исчерпался после превышения разумного порога общенационального долга, который достиг 300% к ВВП по сравнению с 265% в США и Еврозоне.

Средний класс грохнули ( https://t.me/spydell_finance/2661) в 2020 через антиковидный террор.

Важно отметить, что рост экономики Китая продолжится, т.к. внутренний рынок очень емкий, а технологическое развитие в Китае только начинается, но темпы роста будут другого характера.

16.01.2023 Что спасло Европу?

Почему нет масштабного кризиса в Европе? Экономика ЕС-27 в высшей степени диверсифицирована, где замкнуто производство практически всей доступной номенклатуры полного цикла, за исключением первичного сырья. По предварительным расчетам пострадавшие сегменты занимают около 15% в структуре европейского производства. Да, они снижаются на 20-30%, но т.к. их доля относительно низкая, а промышленность смещена в стороны наукоемкой, то результирующий эффект ограниченный, чем в моно-экономике. В дополнение к этому нельзя списывать со счетов беспрецедентные объемы государственной помощи

Локализация энергетического кризиса не отменяет структурные проблемы европейской экономики: долговой кризис, который себя в полной мере проявит в 2023, демография, деградация рабочей силы, снижение темпов технологического прогресса, ограниченный трансфер в рамках доходных кластеров населения, деглобализация, торговые войны и протекционизм, политическая деформация и масса других проблем.

14.01.2023 Где кризис в Европе?

Какие отрасли понесли наибольший ущерб за год? Химическая индустрия взяла на себя весь удар – падение почти на 15% за год (сильнейший кризис за 30 лет). Но химическая индустрия включает много сегментов (будет отдельный обзор). Если все падает, почему же рост? Производство сильно сместилось в наукоемкий и капиталоемкий сегмент. Фарма-индустрия растет фантастическими темпами в 33% (подобного не было никогда), производство компьютеров и связанной электроники растет на 18%.

Производство автотранспортных средств, прицепов и полуприцепов – резкий рост на 12%. Другое транспортное оборудование – плюс 8.3%, электрическое оборудование – плюс 9.6%, машиностроение коммерческого и промышленного назначения – плюс 5.8%. В итоге экономика высоких переделов растет так, как никогда раньше, а низкомаржинальное производство снижается.

11.01.2023 Новая финансовая реальность в России

(Представления об индустриализации в СССР автором взяты из либеральной пропаганды - русофобской и антинаучной. Хоть бы почитал А. Галушка. Технологии покупались у носителей технологий: приглашались частные лица, заключались контракты с частными проектными бюро. Если покупался завод, то размножался он (масштабирование) уже на собственной производственной базе и заполнялся собственным корпусом инженеров, рабочих и технологов.. Иностранный капитал практически не участвовал в индустриализации. СССР выручал покупками американских капиталистов, пребывавших в глубокой депрессии. Админ)

10.01.2023 Ликвидность "плывет"

До мая 2023 денег хватит по моим расчетам, летом будет тяжело и это мягко сказано.

06.01.2023 Ликвидация сырьевой-экспортной модели развития экономики

Новая реальность – это существенный дисконт к мировым ценам в 30-50%, ограниченная способность к замещению экспорта в недружественные страны азиатским направлением из-за инфраструктурных, логистических и политических ограничений. Плюс к этому – проблема в доступе к технологиям, что препятствует эффективной воспроизводственной деятельности.

21.06.2023 Пределы долговой устойчивости

Об уровне доверия в корпоративном сегменте долгового рынка в США. Одним из самых надежных индикаторов уровня ликвидности в системе, уровня доверия и склонности к риску - является спрэд между трежерис и корпоративными облигациями различного инвестиционного рейтинга.

Логика заключается в следующем: при сжатии ликвидности и обострении кризиса доверия потоки капитала выходят из рисковых активов и перераспределяются в «тихую гавань», чем в долларовой системе были и остаются трежерис.

Чем более глубокие проблемы, тем более выраженным становится разрыв (спрэд между трежерис и корпоративными облигациями расширяется). Чем ниже инвестиционный рейтинг корпоративных облигаций, тем шире спрэд.

Кризис доверия всегда следует за кризисом ликвидности. В иерархии приоритетов первыми под ликвидацию идут позиции с низшим инвестиционным рейтингом и далее на ступень выше по мере усугубления проблем с ликвидностью. Трежерис и корпоративные облигации с рейтингом AAA находятся на вершине и идут под сокращение в последнюю очередь.

Ранние симптомы кризиса можно проследить по токсичным бумагам в сегменте CCC – концентрированные мусорные облигации.Сейчас корпоративные облигации с рейтингом CCC торгуются с доходностью 14-15%, что является максимумом с марта-апреля 2020, но справедливости ради, условия сильно изменились, т.к. ставки ФРС выросли.

Относительно 5-летних трежерис спрэд составляет 10.5 п.п, что намного выше спрэда в 6 п.п, который наблюдался в период спекулятивного угара 2021, когда скупали оптом и в розницу любой треш по любым ценам.

Системные сбои наблюдаются при спрэде в 12 п.п (октябрь 2011-февраль 2012, ноябрь 2015 – сентябрь 2016, март – июнь 2020 и конечно же кризис 2008-2009). Также локально прострелы были в августе-сентябре 2022.

По корпоблигациям AAA/AA спрэд вблизи минимумов, а по BBB/BB спрэд в рамках нормы, но заметно ниже 2021.

Растет избирательность в облигациях (сильное смещение спроса из мусорных в инвестбумаги), кризиса ликвидности пока нет, но напряжение повышенное, склонность к риску умеренная.

В связи с заморозкой кредитования в США основным источником фондирования вновь становится открытый рынок через займы в корпоративных облигациях.

Инвесторы с 2022 стали более избирательными, где склонность к риску стала интегрально заметно ниже, чем в 2021. Спрэд между трежерис и мусорными облигациями находится в опасной зоне «кризисного напряжения» - около 10-11 п.п, тогда как нормой является 6-8 п.п, а при 12 п.п происходит более явное бегство из риска.

Это вполне отчетливо проявляется в спросе на мусорные облигации (https://t.me/spydell_finance/3526), где корпоративные бумаги инвестиционного рейтинга пользуются относительно устойчивым спросом, тогда как мусорные облигации лежат на дне – низкий спрос.

В этом есть системный риск. Когда происходит ужесточение финансовых условий (рост ставок по кредитам и ужесточение стандартов выдачи кредитов) при одновременном провале спроса на мусорные облигации, бизнесу не остается иного варианта, как объявлять частичное или полное списание обязательств – дефолт.

Высокодоходные облигации на то и высокодоходные, т.к. эмитенты подобных облигаций имеют низкую маржинальность, а зачастую не вылезают из убытков, поэтому их и называют мусорными.

Невозможность покрытия кассовых разрывов при росте стоимости обслуживания – что может быть хуже? Волна банкротств будет внезапной, жесткой и громкой.

Токсичный бизнес не имеет прямого доступа к дисконтному окну ФРС, как банки, поэтому угроза явная.

Что касается более высокого инвестрейтинга, средняя доходность облигаций выросла лишь на 2.5-2.9 п.п в 2023 в сравнении с 2021 для AA/AAA и на 3.3-3.5 п.п для BB/BBB, несмотря на рост ставки ФРС на 5 п.п, а в сравнении с 2018-2019 рост доходности составил 1.3-1.6 п.п и 1.6-2 п.п, что вполне сопоставимо с трежерис сроком обращения от 5 до 10 лет.

Корпоративные облигации высокого инвестрейтинга вполне устойчивы на уровне трежерис по концентрации спроса в 2023 году, проблемы начинаются с рейтинга BB и ниже. Триггернуть могут слабые звенья цепи и заражение пойдет выше.

Рост доходности высоконадежных долларовых облигаций в сегменте корпоративных облигаций инвестрейтинга AA/AAA и трежерис делает невозможным распределение ликвидности в рынок акций со стороны крупных институциональных групп и стратегов.

Когда среднесрочные и долгосрочные корпоративные и государственные облигации давали 1-2% в 2021 – инвестиции в рынок акций имели рациональную основу, но не сейчас. Трежерис сроком обращения от одного года имеют доходность от 3.8 до 4.7%, а облигации крупнейших и наиболее прибыльных американских корпораций имеют доходность в диапазоне от 4 до 5.5%.

Дивидендная доходность S&P 500 на 1 кв 2023 была всего 1.67% и еще объем байбеков в 2.5% от капитализации рынка, т.е. акционерная политика бизнеса обеспечивает полную доходность в 4.2%. Рынок вырос на 7% с 1 кв 2023, а объем байбеков имеет тенденцию на снижение, что выводит текущую полную доходность в диапазон 3.7-3.9%, а дивидендная доходность приближается к 1.5%.

Насколько рациональны инвестиции в акции, учитывая колоссальные риски банкротств малых и средних банков на траектории сжатия ликвидности и при снижении маржинальности, каскадные дефолты низкомаржинального нефинансового бизнеса в сегменте токсичного бизнеса (эмитенты мусорных облигаций) и при практически гарантированной рецессии экономики во втором полугодии? Вопрос риторический.

Учитывая выраженное пузырение рынка акций в последние три месяца доходность рынка с точки зрения генерации реального денежного потока становится ничтожной в сравнении с облигациями.

Рынок с марта растет на фоне спекулятивного угара в связи с несовершенством аналитических аппарата в контексте нарратива ИИ (рост гипер-концентрированный в ТОП 10 акций (https://t.me/spydell_finance/3559)), на фоне перераспределения ликвидности из депозитов, а рост в последнюю неделю был связан с экспирацией 14-16 июня.

Инвестиционные перспективы американского рынка акций стремятся к нулю. Грядет весьма болезненное отрезвление, т.к. в условиях дефицита ликвидности невозможно одновременно поддерживать спрос на акции и облигации.

https://spydell.livejournal.com/769276.html

19.06.2023 Траектория монетарного безумия

Объем монетарного бешенства от восьми ведущих Центробанков мира (ФРС, ЕЦБ, Банк Англии, Банк Японии, ШНБ, ЦБ Австралии, ЦБ Канады и ЦБ Швеции) составил 12.1 трлн долл по рыночным валютным курсам в период с марта 2020 по февраль 2022.

Для того, чтобы понимать масштаб безумия – с августа 2008 по февраль 2020 накопленный объем монетарных стимулов от вышеуказанных ЦБ составил 12.2 трлн долл.

За два года оформили ровно то, что создавали на протяжении 11.5 лет (августа 2008-февраль 2020)!

Есть более «убойное» сравнение. За всю историю существования Центробанков развитых стран до августа 2008 совокупная эмиссия составила жалкие по нынешним меркам 4.6 трлн долл.

За два года (с марта 2020 по февраль 2022) было создано почти в три раза больше денег, чем за весь период существования Центробанков развитых стран вплоть до августа 2008.

Спятивший печатный станок лупил из всех стволов одновременно – пик монетарного идиотизма пришелся на август 2020, когда за полгода создали 7.4 трлн долл ликвидности – втрое больше, чем в кризис 2009 и в пять раз больше, чем в периоды затяжных фаз количественного ослабления с 2010 по 2019 в совокупности от всех ЦБ.

Собственно, именно, озверевший от ощущения исключительной защищенности и нерушимой устойчивости, печатный станок с 2009 создал все ныне существующие критические дисбалансы и пузыри в системе, а с 2021 привел и к прорыву в реальную экономику, создав плацдарм для инфляционного шторма.

С марта 2022 пытались дать по тормозам, но как видно по темпам сжатия – наибольшая интенсивность сокращения ликвидности пришлась на сентябрь 2022 (как раз дно по фондовым и долговым рынкам) по рыночному курсу и на декабрь 2022 по фиксированному курсу.

Из-за существенного ослабления доллара с октября получилось, что центральная ликвидность от мировых ЦБ за полгода даже выросла, но это валютный эффект. С фикс курсом сокращение происходит в темпах по 900 млрд за полгода (вдвое ниже, чем в декабре 2022).

Восемь мировых Центральных банков из развитых стран в настоящий момент (середина июня 2023) консолидируют на своих счетах 25.2 трлн долл активов, что на 3.7 трлн ниже исторического максимума в феврале 2022.

С исключением валютного фактора (по фикс.курсу) сокращение активов составило лишь 2.1 трлн, что составляет менее 17% (12.7 трлн) от приращения в период ультимативного монетарного бешенства с марта 2020 по февраль 2022, когда нарастили активы на 12.7 трлн по фикс.курсу.

Более существенное сжатие в 3.7 трлн (по рыночной оценке) сформировано из-за укрепления доллара с февраля 2022 (особенно по иене).

7 из 8 ЦБ сокращают свои балансы, последовательно ужесточая финансовые условия, и один только Банк Японии продолжает сходить с ума, продолжая подкачивать ликвидность в рынок.

За январь-июнь прирост активов на балансе Банка Японии составил 40 трлн иен, где свыше 30 трлн зарядили в январе-феврале 2023. Насколько это много? За весь 2022 Банк Японии сократил баланс на 19.8 трлн иен, а в 2021 увеличил на 21.2 трлн. 40 трлн – это треть от монетарного бешенства в 2020, поэтому это ощутимо.

Если оценивать в нацвалюте, чтобы не затрагивать валютный фактор, расклад следующий:

• ФРС в период монетарного безумия 2020-2022 увеличил активы на 4.8 трлн, а сокращение от максимума составило 550 млрд к середине июня 2023 или 11.5%.

• ЕЦБ нарастил активы с марта 2020 до максимума в июне 2022 на 4.1 трлн евро, к настоящему моменту сокращение составило 1.1 трлн или 27.1% от объема приращения.

• Банк Японии нарастил активы с 2020 на 160 трлн иен, где 40 трлн в 2023, активы сейчас около максимума.

• Банк Англии увеличил активы на 540 млрд фунтов, а сократил на 94 млрд (17.4%).

• ШНБ раскачал баланс на 218 млрд, но сократил 137 млрд или 63%.

• ЦБ Австралии увеличил на 462 млрд и сократил на 42 млрд – 9%.

• ЦБ Канады нарастил активы почти в 5 раз (452 млрд кан.долл) и сократил на 216 млрд - 48%.

• ЦБ Швеции увеличил баланс на 690 млрд и сократил 197 млрд - 29%.

Как это смотрится в масштабе показано на графиках.

https://spydell.livejournal.com/768822.html

14.06.2023 Ловушка ФРС

Цугцва́нг — положение в шашках и шахматах, в котором любой ход игрока ведёт к ухудшению его позиции.

Сегодня заседание ФРС, интриги особой нет – ставка будет оставлена на текущем уровне 5.25%. Как обычно, самое главное в заседании ФРС – проекция намерений. Условия складываются таким образом, что макроэкономические и финансовые условия сковывают в действиях ФРС.

По-хорошему, уже с июля следовало бы снижать ставку, если действовать превентивными мерами, предотвращая неизбежные кассовые разрывы и волну банкротств.

В 2023 году свыше 11 трлн долга сроком обращения свыше одного года будет размещено по высоким ставкам (предварительные собственные расчеты), плюс еще свыше 4 трлн векселей Минфина США и еще почти 1.5 трлн корпоративных векселей.

16-17 трлн долларового долга, а может быть и больше почувствуют всю боль высоких ставок. С июня по декабрь 2023 по предварительным расчетам на рефинансирование и новые займы может уйти около 7 трлн долга сроком обращения свыше одного года, где особо резвиться будет Минфин США.

Краткосрочные государственные и корпоративные облигации выросли в доходности на 4.5-5 п.п относительно 4 кв 2021. На 5.5 трлн векселей уже навешено или будет навешено в ближайшее время свыше 270 млрд долл дополнительных процентных расходов.

Среднесрочные и долгосрочные долговые бумаги выросли по доходности значительно меньше, чем краткосрочные бумаги. Если взвесить всю кривую доходности корпоративных бумаг разного класса и государственных облигаций, по моим оценкам справедливо говорить о росте ставок примерно на 2.5-2.7 п.п относительно 4 кв 2022. Это еще свыше 300 млрд долл дополнительных процентных расходов.

Тут считать следует более аккуратно, но границы плюс-минус понятны. В целом 550-600 млрд сверхрасходов по долгу относительно 4 кв 2022 на экономику навесили и только по облигациям, кредиты здесь не учитываются.

Кредиты еще около 200 млрд дополнительных процентных расходов и только по юрлицам.

Облигации и кредиты свыше 800 млрд, а скорее всего и больше сверх-расходов по долгам без учета физлиц. Чем дальше – тем больнее, т.к. в 2024 очередной поток среднесрочных и долгосрочных облигаций и кредитов идет на рефинансирование, плюс новые займы необходимо проводить.

Переварит ли государство и бизнес свыше 800 млрд дополнительных процентных расходов? Вопрос риторический. Переварят «не только лишь все», а кому то будет совсем плохо. Во всяком случае, маржа бизнеса существенно просядет.

ФРС с задержкой в 1.5 года действовала в ответ на инфляцию, проспала банковский кризис в марте 2023 (первый эпизод) и очевидно проспит разрывы балансов в бизнесе и у банков уже с второго полугодия 2023 (не сразу, процесс идет с накоплением с резким скачком энтропии).

Ставку уже надо понижать с июля и срочно, но пузырение рынка акций, относительно сильные макроданные и высокая фоновая инфляция из-за аренды создадут иллюзию контроля. Это ошибка. Уже пошли вразнос.

https://spydell.livejournal.com/768567.html

12.06.2023 Денежные потоки на американском рынке акций

Несмотря на один из сильнейших восстановительных импульсов на рынке акций в США за последние 15 лет, реальных и устойчивых денежных потоков в рынок акций нет. Рост рынка – это фикция, обман.

Во-первых, капитализация рынка преимущественно выросла благодаря ТОП 20 ведущих технологических компаний, ориентированных или имеющих отношение к ИИ.

Во-вторых, единственным крупным покупателем были сами компании через байбек.

За 1 квартал 2023 (собственные расчеты на основе данных Z1 от ФРС), все институциональные группы – резиденты США за исключением самих компаний были чистыми продавцами американских акций в объеме 167 млрд долл.

Самым крупным продавцом оказалось население, где прямые продажи составили 98 млрд долл, а через посредников (Mutual funds + Closed-end funds + Exchange-traded funds) еще на 18 млрд долл, т.е. в совокупности продажи на 116 млрд долл – это сильнейший поток продаж с 4 кв 2018!

Для сравнения, в первой половине 2021 на фоне ажиотажа и инвестбума в акции со стороны физлиц чистый положительный поток был 330 млрд в 1 кв 2021 и 530 млрд во 2 кв 2021.

Продажи американских акций на 70 млрд за 1 кв 2023 традиционно шли от пенсионных и страховых фондов, как частных, так и государственных. Пенсионные и страховые фонды начали активно «лить» рынок с 1 кв 2013 и вот за 10 лет продали акций на 2.1 трлн долл, являясь перманентным и самым крупным продавцом.

Нефинансовый бизнес без учета байбека продавал на 40 млрд, а покупки шли от банков, брокеров и дилеров в объёме 60 млрд долл (рекордные квартальные покупки за всю историю, прошлый максимум был в 4 кв 2009 – 45 млрд).

На фоне восстановления положительного сальдо счета текущих операций в странах-ключевых союзников США, - нерезиденты купили акций на 44 млрд.

Байбек за вычетом размещений акций увеличил денежный поток в рынок на 170 млрд в 1 кв 2023 – корпорации нейтрализовали весь негативный денежный поток резидентов на 167 млрд.

Кто выкупает рынок акций в начале 2023? Корпорации через байбек, брокеры и дилеры вместе с нерезидентами.

Корпорации спасают американский рынок от обвала. 170 млрд долл за 1 квартал было направлено на байбек (https://t.me/spydell_finance/3549) за вычетом размещений акций, что близко к историческому максимуму (из-за низких объемов размещений (https://t.me/spydell_finance/3525)).

Этого объема хватило, чтобы перекрыть поток продаж от резидентов, главным образом от населения, которые рекордными темпами перераспределяют ликвидность в облигации.

По итогам 2022 почти 90% от всего операционного потока было направлено на дивиденды и байбек, что близко к периоду акционерного безумия с 2015 по 2021, когда почти 100% операционного потока направляли на акционерную политику.

Все, что можно направить в рынок – бизнес направляет. Однако, рост капитальных расходов из-за инфляции и интегральной недоинвестированности, трудностям в доступе к рынку капитала и ужесточение финансовых условий на фоне падения прибыли вынудят бизнес сокращать байбек.

По итогам 2022 байбек составил 923 млрд долл (+5% г/г), а в 2023 может сократиться на 10%, где основное сокращение произойдет во втором полугодии 2023

С начала 2009 по 1 кв 2023 накопленный объем байбеков за вычетом всех размещений (IPO и SPO) составил 4.9 трлн долл, а бизнес в начале 2023 укрепил лидерство, как главного покупателя на рынке акций, обогнав население.

Если проследить накопленную динамику изменения задолженности, можно обратить внимание на синхронизацию кривых (задолженность и чистый байбек), как по траектории, так и по объему (6 трлн, из которых 1.9 трлн кредиты и 4.1 трлн облигационные займы против 4.9 трлн байбека).

Другими словами, рост долга бизнеса с 2009 обусловлен акционерной политикой практически в полной мере. Без безумных байбеков, бизнесу хватило бы ресурсов, как на инвестиционную политику, так и на дивиденды. Погоня на мультипликаторами, раздутыми до полного идиотизма, существенно ослабляет устойчивость бизнеса.

Ну а рынку будет очень тяжело при снижении байбеков во втором полугодии и при крупных размещениях Минфина США.

https://spydell.livejournal.com/768397.html

Байбэк (buyback) — это обратный выкуп акций. При байбэке компания выкупает бумаги у акционеров и фактически забирает из обращения на фондовом рынке некую часть своих акций.

Чаще всего корпорации объявляют об обратном выкупе, когда у них накапливаются свободные наличные средства, которые не находят применение в инвестициях для развития компании. Обратный выкуп позволяет увеличить фактические доли крупнейших акционеров и упрочить их позиции... И.т.д.

Чаще всего корпорации объявляют об обратном выкупе, когда у них накапливаются свободные наличные средства, которые не находят применение в инвестициях для развития компании. Обратный выкуп позволяет увеличить фактические доли крупнейших акционеров и упрочить их позиции.

Подробнее на РБК:

https://quote.rbc.ru/news/training/5e2efecb9a79474e3c4aca57

08.06.2023 Минфин США выходит на рынок с рекордными размещениями

За последние три месяца с марта по май 2023 чистые размещения трежерис были около нуля (12 млрд долл) из-за лимита по долгу. За последние полгода всего 340 млрд, а с начала 2023 – 362 млрд.

Именно нулевое изъятие ликвидности в трежерис с марта позволило распухнуть рынку акций и перераспределить спрос в корпоративные облигации..

Практически весь объем размещений реализовывался в векселях (бумаги до года) – 82% или 296 млрд, а размещения среднесрочных и долгосрочных трежерис около нуля.

С сентября 2022, когда рыночные ставки были достаточно высоки было рефинансировано свыше 85% от всех векселей, имеющихся в обращении, было произведено размещений на 2.4 трлн трежерис сроком обращения от года до 10 лет и 330 млрд долгосрочных трежерис свыше 10 лет.

Соответственно, около 2.8 трлн среднесрочных и долгосрочных трежерис уже идет по высоким ставкам и почти 3.3 трлн векселей. Таким образом, почти 25% от всего публичного долга было рефинансировано в период высоких ставок (с сентября 2022).

Какие были чистые размещений трежерис в предыдущие годы? В 2022 – 1.2 трлн, в 2021 – 1.5 трлн, в 2020 – 4.3 трлн, в кризис 2009-2011 на пике размещали за год 1.6 трлн.

Как выше было сказано, за январь-май чистые размещения составили 0.36 трлн. Дефицит бюджета США с июня по декабрь 2022 сформировался на уровне 1.4 трлн, в 2021 за указанный период дефицит был 1.1 трлн, а в 2020 – 1.8 трлн.

Учитывая опустошенные запасы кэш позиции Минфина США и планируемый дефицит в 1.2 трлн с июня по декабрь 2023, по нижней границе необходимо разместить 1.5 трлн, но более вероятно 2 трлн (расчеты были приведены ранее)

Сколько будет по факту, не знает и сам Минфин, т.к. многое будет зависеть от объема дефицита и рыночных условий, но даже при 1.5 трлн размещениях стресс на систему будет очень серьезным, что неминуемо ударит по корпоративному рынку (акции и облигации), образуя дефициты и разрывы ликвидности у слабых звеньев цепи.

Все самое интересное только начинается.

Стоимость обслуживания долга в США стремительно увеличивается.

Сейчас в обращении находится 4 трлн векселей, стоимость обслуживания которых составляет ровно 5% (практически весь долг был рефинансирован по высоким ставкам + премия за идиотизм Белого дома по лимиту госдолга, когда некоторые выпуски в апреле-мае размещали по ставкам близко к 6%).

Нот (облигации от года до 10 лет) в обращении на 13.7 трлн долл, средневзвешенная ставка составляет 1.93% по сравнению с 1.42% в январе 2022. С марта 2022, когда ФРС начала повышать ставку на рефинансирование и новые размещения ушло 4 трлн долл, а с сентября 2022, когда ставки ощутимо выросли – 2.2 трлн.

Пока ситуация не выходит из-под контроля и средневзвешенные ставки находятся на уровне 2013-2018, но чем дальше – тем больший объем бумаг пойдет на рефинансирование и тем выше проникновение текущих высоких ставок.

Бондов (облигации свыше 10 лет) всего в обращении на 4.1 трлн, а средневзвешенные ставки находится на уровне чуть выше 3%. Здесь реакции особой нет, т.к. с марта 2022 на рефинансирование и новые размещения ушло 600 млрд бондов, а сентября 2022 – 330 млрд.

По всему публичному долгу средневзвешенные ставки ушли под 2.7% (максимум с мая 2009) по сравнению с 1.45%. С 2013 по 2018 была комфортная средневзвешенная ставка около 2% и повысилась до 2.5% к 2019.

За счет сверхмягкой ДКП Минфину США удалось удержать низкую стоимость обслуживания долга при стремительном роста самого долга. Например, публичный госдолг вырос в 4.5 раза с 5 до 22.5 трлн с 2007 по 2021, а стоимость обслуживания долга выросла всего в 1.3 раза с 255 до 330 млрд.

Теперь все изменилось. Рекордная скорость роста ставки ФРС привела к резкому увеличению стоимости обслуживания по рыночной части госдолга – свыше 660 млрд на май 2023, что вдвое больше, чем в 4 кв 2021!

Впереди масштабное рефинансирование имеющегося долга и новые размещения на 1.5-2 трлн, что еще больше разгонит стоимость обслуживания долга, которая к 4 кв 2023 может превзойти оборонные расходы.

https://spydell.livejournal.com/768132.html

03.06.2023 Активизация денежного насоса

На следующей неделе начнет работать мощный денежный насос, высасывающий ликвидность из финансовой системы в трежерис. Последний раз лимит по долгу поднимали 16 декабря 2021, и рынок по инерции продержался лишь две недели, после чего начался сильнейший с 2008 года завал.

Хотя причины обвала были преимущественно связаны с инфляционными рисками, «параличом» корпоративного долгового рынка, ожиданиями кризиса и ужесточением ДКП со стороны ведущих мировых Центральных банков, однако, ситуация с крупными размещениями трежерис однозначно усугубила баланс ликвидности в системе, перераспределяя потоки из акций и корпоративных облигаций в трежерис.

1.5 года назад диспозиция была намного лучше.

Во-первых, пик чистых размещений пришелся с 17 декабря по 31 марта с рекордными чистыми размещениями в 1 трлн и что самое главное – по низким ставкам, тогда ключевая ставка ФРС была 0.25%.

Во-вторых, основные провайдеры ликвидности (коммерческие и инвестиционные банки) имели намного больше свободного кэша. Как раз пик кэш позиции у коммерческих банков пришелся на 15 декабря 2021 (4.23 трлн) и сжался на 1.1 трлн к июню 2022, а сейчас 3.3 трлн.

Депозиты юрлиц и физлиц на счетах коммерческих банков сократились почти 1.2 трлн с марта 2022 по 24 мая 2023 (с апреля 2023 бегство депозитов приостановилось), однако, по сравнению с ростом на 5 трлн с марта 2020 по март 2022 – не такое уж и бегство.

Отношение депозитов к кредитам у американских банков снизилось с 1.7 в ноябре 2021 (как раз перед поднятием лимита) до 1.4 в мае 2023, но все еще выше среднего 1.3 с 2016 по 2019.

Фондирование на межбанке и в ФРС начало активно расти с августа 2022 в совокупности примерно на 800 млрд долл, где ФРС перехватила 286 млрд в настоящий момент. Данное фондирование идет по рыночным ставкам выше 5%.

Будет очень больно. Минфин может разметить 1.5-2 трлн в следующие 6 месяцев и это на фоне продаж со стороны ФРС (80-95 млрд в месяц), запредельно высоких ставок и проблем с ликвидностью у банков, причем проблем будет все больше. Где то должно рвануть.

https://spydell.livejournal.com/767886.html

31.05.2023 Перспектива российского рынка акций

Все российские публичные компании с 1 октября 2022 по 1 октября 2023 выплатили или выплатят 4.05 трлн дивидендов, несмотря на отсутствие выплат по ведущим металлургам. Объем выплат по предварительным собственным расчетам на основе дивидендных планов после опубликования вчера намерений Роснефти.

С 1 октября 2022 по 31 мая 2023 всего выплачено 3.2 трлн, а впереди выплаты на 840 млрд.

По закрытию на 30 мая дивидендная доналоговая доходность всего рынка около 10% - это весьма достойная доходность не только в контексте тяжелых геополитических и корпоративных обстоятельств, но и в сравнении с альтернативными инструментами – депозиты в среднем дают 6.7-7.3%, ОФЗ от 7.5 до 11%, рублевые корпоративные облигации крупнейших компаний от 8 до 13%.

94% от всех дивидендных выплат рынка сконцентрированы всего у 10 компаний: Газпром (1.2 трлн), Сбербанк (565 млрд), Лукойл (481 млрд), Роснефть (407 млрд), Газпром нефть (389 млрд), Новатэк (321 млрд), Татнефть (157 млрд), Фосагро (152 млрд), МТС (69 млрд) и Полюс (59 млрд).

Проблема заключается в том, что это, вероятно, последние крупные дивиденды на российском рынке.

Подобные рекордные выплаты стали возможными в аномальных условиях первого полугодия 2022, сформировавшего высокую базу прибыли, когда произошел ценовой гэп и основной маржинальный европейский рынок был еще доступен.

С второго полугодия 2022 происходит перестройка логистики, поиск новых контрагентов, масштабные замещающие и долгосрочные инвестиции в рамках адаптации к иным производственным и торговым связям, существенно возросла стоимость логистики и транспортное плечо, снижающее пропускную способность российского экспорта.

Масштабно рухнули цены на сырье, хотя это было частично компенсировано ослаблением рубля. В дополнение к этому значительная часть российского экспорта поставляется с существенным дисконтом к мировым сырьевым бенчмаркам, индексы по которым лежат на двухлетних минимумах.

Растет фонд оплаты труда из-за дефицита кадров и промежуточные издержки из-за дефицита инвестиционного импорта.

Не до жиру, быть бы живым - падение доходов при росте расходов, что может быть еще хуже?

Сейчас крупнейшие российские компании, особенно в нефтегазе и в металлургии не публикуют МСФО отчеты, но по обрывочным данным обвал рентабельности с второго полугодия 2022 более, чем ощутимый.

Например, Газпром закончил (https://t.me/spydell_finance/3432) второе полугодие с убытком в 1.2 трлн по сравнению с прибылью в 2.4 трлн в первом полугодии, хотя связан с маневрами по НДПИ, но даже безналогового фактора баланс около нуля. Почти в 6 раз упала прибыль у ГМК Норникель за второе полугодие, в 8.5 раз падение прибыли у Полюса, даже вдвое у Фосагро, но на 35% выросла прибыль у Татнефти.

Успешный кейс Татнефти не стоит экстраполировать на все нефтегазовые компании, но разумно ожидать падения прибыли по всем компаниям в 2-3 раза (это будет очень хорошим сценарием), что может снизить дивиденды в разы, т.к. базы прибыли за 2023 будет очень плохой.

Следовательно, дивдоходность 3-5% в следующем году при потенциале роста депозитных и долговых ставок делает рынок очень дорогим, даже по текущим ценам.

https://spydell.livejournal.com/767521.html

30.05.2023 Соглашение о лимите по долгу в США

Достигнуто соглашение по потолку государственного долга в США.

Очередная идиотская клоунада и дешевый цирк шапито завершился с полностью предсказуемым голливудским сценарием – достигли соглашения, как обычно, за несколько часов до полного обнуления способности Минфина финансировать расходы, превосходящие доходы.

Хотя обнуление кэш позиции не привело бы к автоматическому дефолту, т.к. пришлось бы исполнять расходную часть бюджета в темпе и в соответствии с поступающими доходами, т.е работать с нулевым балансом.

Это привело бы к неравномерному исполнению обязательств Минфина, возникновению локальных кассовых разрывов, однозначно укорило бы погружение США в рецессию и могло бы привести к подрыву доверия к рынку трежерис, дестабилизирую финансовую систему. Не катастрофа, но дерьма бы сожрали достаточно.

Прежде чем спекулировать о параметрах достигнутого соглашения необходимо дождаться официального документа, который может быть в среду, но скорее всего поднимут лимит на 4 трлн.

В данном случае не так важно, сколько будет в итоговом соглашении (наверняка свыше 2 трлн), т.к. сейчас задача день простоять, да ночь продержаться, т.е. интересует перспектива до конца 2023.

Очень существенный концептуальный вывод – новость о расширении лимита по долгу является одним из самых сильных рыночных негативов за последний год, сравнимый с рекордным ужесточением ДКП ФРС.

С высокой вероятностью, с июня по декабрь 2023 чистые заимствования Минфина США составят около 2 трлн долл, где 1.2 трлн может пойти на финансирование дефицита бюджета за второе полугодие 2023 и 800 млрд в пополнение полностью истощенной кэш позиции Минфина.

Для сравнения, за июнь-декабрь 2022 дефицит составил 1.37 трлн, в 2021 – 1.1 трлн, в 2020 – 1.82 трлн, а в 2019 – 0.6 трлн. В этом году дефицит бюджета идет с явным ускорением, хотя я ожидаю замедления темпов роста дефицита во втором полугодии 2022.

Следует понимать, что за следующие 6 месяцев продажи ФРС по плану должны составить 570 млрд долл, хотя ФРС при рыночной нестабильности может моментально отменить все планы или даже при действующих планах просто остановить продажи, как делали в июне 2022, сентябре-октябре 2022 и в марте 2023.

Но целиться разумно на 2.3-2.6 трлн чистого изъятия ликвидности из системы в следующие 6 месяцев, что может стать самым существенным стресс тестом за всю историю долларовой системы.

Да, бывало, что чистые размещения Минфина доходили до 3.3 трлн за 6 месяцев в 3 кв 2020, но тогда ФРС в сопоставимом объеме и даже больше лупил ликвидностью по рынкам.

Действия Минфина плюс операции ФРС следует рассматривать в комплексе и неразрывно - крайне редко совокупные действия приводили к изъятию даже 1 трлн за полугодие (это было в 1 кв 2018, когда чистые размещения составили около 750 млрд и банковская ликвидность снизилась почти на 250 млрд).

Сейчас речь идет о 2-2.5 трлн чистого изъятия – будет много боли, крови и страха на рынке так, как никогда раньше. Напомню, что подобный стресс тест происходит в условиях крайне низкой нормы сбережений домохозяйств (основной поставщик ликвидности на финансовый рынок), при жесткой ДКП ФРС и при существенных проблемах у банков. Байбек на 370-400 млрд с июня по декабрь 2023 очевидно не поможет.

Новость о поднятии лимита – чертовски негативная, причем настолько, что ничего хуже сейчас и придумать нельзя, т.к. начинает работать денежный насос Казначейства США в невиданных объемах. Рынкам будет очень больно.

https://spydell.livejournal.com/767377.html

29.05.2023 Победа Эрдогана на выборах в Турции

Эрдоган победил на президентских выборах в Турции, набрав 52% голосов. Выборы постепенно признаются странами Запада, а оппозиция в лице Кылычдароглу проявляется вялость и нерешительность, за исключением дежурного возмущения.

Эрдоган имел административный ресурс и институциональное доминирование, т.к. СМИ, ориентированные на массовую аудиторию в Турции, преимущество под контролем Эрдогана, судьи Высшего избирательного совета под подавляющим контролем ПСР (Эрдоганская партия), а масштабный подкуп госслужащих и люмпенов из бедных районов Турции не оставлял шансов оппозиции.

Экономика Турции постепенно разваливается. В 2023 дефицит бюджета может превысить 7%, в том числе из-за значительных предвыборных расходов и восстановления после землетрясения, что будет максимальным дефицитом за 20 лет.

Счет текущих операций устойчиво дефицитный на уровне 4-5%, а притока иностранного капитала критически не хватает из-за подрыва доверия к экономики Турции. Это вынуждает Центробанк Турции сжигать ЗВР практически до нуля – минус 30 млрд долл за 5 месяцев 2023.

ЗВР упали до 50 млрд, но реальный объем значительно меньше, т.к. десятки миллиардов долларов ЗВР – это валютные свопы с турецкими банками.

Лира обвалилась почти в 4 раза с 2020, а инфляция рекордная с 90-х. В 2021 инфляция в Турции была 36%, в 2022 – 64%, а в 2023 может составить около 50%.

Дальнейший обвал лиры практически неизбежен в условиях дефицита счета текущих операций, оттока капитала и истощения ЗВР.

Экономическая ситуация крайне сложная, а основная повестка Кылычдароглу была в восстановлении связей с коллективным Западом и поиск внешнего ресурса для восстановления Турции через внешнее фондирование и технологическую кооперацию.

Обеспеченные слои Турции и элита преимущественно за Кылычдароглу, тогда как электоральная база Эрдогана – бюджетники, люмпены и «имперцы» в контексте восстановления самостийности Турции на внешней арене.

52 на 48% это на грани. Достаточно перебросить 2-2.5% голосов с Эрдогана, чтобы выдвинуть креатуру Запада (Кылычдароглу).

Запад в гораздо менее значительной поддержке оппозиции успешно реализовывал внешнее проектное управление и при необходимости насильственную смену власти, а тут так вышло.

В контексте геополитической ситуации подобный расклад выборов не выглядит логичным. Попытка выстраивания тройственного союза Китай-Россия-Турция и реализация имперских проектов Турции на Ближнем Востоке и в Средней Азии очевидно не входит в геостратегические интересы США.

Турция сейчас остается единственным рабочим окном России в Европу. Отсеки Турцию и геополитическое и экономическое положение России резко ухудшится.

С точки зрения изоляции и ослабления России победить на выборах должен был Кылычдароглу, но не победил, имея минимальный разрыв с Эрдоганом - это может означать следующее:

▪️Существует среднесрочный план раскачки экономической и политической ситуации внутри Турции и дискредитацию социально-экономических реформ Эрдогана, что при дефиците внешнего фондирования поднимет градус напряжения в обществе и политический вес оппозиции, запуская политическую трансформацию Турции в ближайшие 2-3 года. Но зачем такие сложности, если все можно было сделать более изящно, как США неоднократно делали?

▪️Эрдоган вполне устраивает США, а коллективный Запад имеет более сложную и менее очевидную долгосрочную стратегию, где задача состоит взять Россию «на измор», т.е. добиться истощения сил и способности сопротивляться, тогда как быстрый разгром и полная изоляция России не позволят запустить внутриполитическую трансформацию России.

На Западе достаточно устойчиво мнение, что действие политической элиты России в полной мере согласуются с наиболее скоростным ослаблением России с военной, технологической, экономической точки зрения, запуская внутренний раскол в обществе.

На краткосрочном треке победа Эрдогана выгодна России, хотя надо признать, что Эрдоган никогда не был и не будет другом России, а является ситуативным партнером, т.к. Россия для Турции не более, чем ресурс, инструмент для реализации политических амбиций клана Эрдогана.

https://spydell.livejournal.com/767082.html

25.05.2023 Кредитный бум в России

В России наблюдается кредитный бум. В марте-апреле 2023 розничное кредитование выросло на 979 млрд - наибольший прирост в истории.

С февраля по апрель 2023 ежемесячный прирост ипотечного кредитования (объем выданных минус погашенные) составляет в среднем 272 млрд руб, что значительно лучше среднемесячного прирост на 221 млрд с марта 2021 по февраль 2022 (лучший период для ипотечного рынка в России), и повторяя лучший трехмесячный период с апреля по июнь 2021, когда выдавали по 273 млрд в месяц.

В апреле 2023 прирост ипотечного кредитования составил 305 млрд, что стало четвертым результатом в истории после июня 2021 (316 млрд), декабря 2021 (312 млрд) и декабря 2022 (316 млрд).

Объем розничного ипотечного портфеля у банков оценивается в 15 трлн руб, а темпы увеличения с июля 2022 соответствуют докризисным.

Потребительское кредитование растет менее интенсивно, но с заметным ускорением в марте-апреле 2023, когда ежемесячные темпы прироста составили 159 млрд, что на 27% меньше пиковых темпов прироста за два месяца в 2021.

За последние полгода потребительское кредитование растет вдвое менее интенсивно, чем в 2021, но с ускорением с марта 2023. Посмотрим, насколько устойчивой окажется тенденция.

Портфель потребительских кредитов составляет 12.4 трлн руб.

В апреле был зафиксирован рекордный за всю историю прирост автокредитования на 32 млрд руб после 12-месячной стагнации. Особо тяжелый период был с марта 2022 по декабрь 2022, когда накопленное сокращение составило 82 млрд руб. С января 2023 разморозились и вот разогнались не на шутку в апреле – видимо все ушло в китайский автопром по ценам втрое выше, чем сопоставимые модели в Китае.

Портфель автокредитов составляет 1.28 трлн – лишь 4.4% от совокупного розничного кредитования.

Увеличение ипотечного кредитования способно дать положительный макроэкономический эффект, но подобное нельзя сказать про потребительское и автокредитование, которое в среднем на 80% и выше уходит в импорт.

Помимо высокой концентрации распределения потребительского и автокредитования в импорте, снижается и среднесрочный потребительский потенциал, т.к. часть дохода уходит на обслуживание кредитов.

Получает человек 60 тыс, взял кредит с обслуживанием 10 тыс руб в месяц – в итоге собственных средств на товары и услуги осталось 50 тыс. Меньше собственных средств – меньше потенциал спроса, здесь все понятно.

Услуги имеют наивысшую локализацию, в отличие от товаров в России, поэтому меньше спроса на культурные, развлекательные, спортивные, информационные, бытовые, туристические услуги, возможно даже образовательные услуги и любые другие направления, не являющиеся первичными по сравнению с транспортными, ЖКУ, телекоммуникационными медицинскими услугами.

Импорт имеет макроэкономический эффект, но существенно ограниченный в сравнении с национальной продукцией. Под импорт работает оптовая и розничная торговля, склады и логистика, маркетинг, ИТ услуги и т.д, тогда как под национальную продукцию значительно шире спектр задействованных отраслей и производственных цепочек.

Нельзя говорить, что потребительское и автокредитование – это чистый вред, но и пользы немного. Да, потребительское кредитование увеличивает общий спрос в экономике, но этот спрос в основном сидит в импорте с ограниченным макро эффектом и ценой ослабления среднесрочной покупательной способности населения.

Ипотечные кредиты совсем другое. Строительство жилья имеет один из самых высоких мультипликаторов, где помимо строительных и смежных услуг работает промышленность, производящая строительные материалы и оборудование, обслуживающая строительный сектор, и много других отраслей.

Первичные строительные материалы имеют высокую локализацию в России, но также развиваются отделочные материалы, производство мебели и т.д.

Не все ипотечное кредитование полезно. Распределение ипотечных сделок очень сильно разнится по регионам, но есть три направления – первичное жилье, вторичное жилье и индивидуальное строительство частных жилых домов и коттеджей. Наибольший положительный эффект в первичном жилье и частном строительстве.

Распределение ипотечных сделок в пользу первичного жилья самое высокое в Москве и Санкт Петербурге, где справедливо говорить о доле под 40%, а по России первичка около 18-20% занимает.

При этом доля ипотечных сделок в покупке первичной недвижимости в ипотеку распределено от 60 до 80% в зависимости от региона.

Индивидуальное строительство занимает примерно 7-12% в структуре выданных ипотечных кредитов, поэтому в лучшем случае лишь треть выданных ипотечных кредитов способно как то форсировать экономику.

Вторичное жилье имеет прямой эффект разве что на банкиров и риелторов, плюс к этому спрос на товары и услуги, связанные с перепланировкой и обустройством жилища.

Поэтому, говоря о кредитном буме, следует помнить, что не все кредитование полезно, а часто является вредительским, если сконцентрировано на импорте с минимальным участием российских контрагентов.

Например, наихудший кредит – это покупка в кредит товаров на иностранных маркетплейсах (задействовано лишь логистическое звено в России), а наилучший – ипотечный кредит на первичку или частное строительство.

https://spydell.livejournal.com/766831.html

24.05.2023 Отмена дивидендов Газпрома

Газпром отказался от выплаты дивидендов по итогам 2022 и есть основания полагать, что дивидендов не будет, как минимум, ни в 2023, ни в 2024 годах. Есть две фундаментальные проблемы – потерянный экспортный рынок и раздутые капитальные расходы на фоне коллапса цен на газ.

Чистая прибыль Газпрома по итогам 2022 составила 1.3 трлн руб, а за первое полугодие было 2.5 трлн, т.е. за второе полугодие убыток в 1.2 трлн, который был целиком и полностью обусловлен сверх выплатами по НДПИ, как раз на 1.2 трлн. Без учета этого фактора второе полугодие было отработано в нуле.

Высокая база первого полугодия 2022 позволила показать третий результат по прибыли в истории после 2.16 трлн в 2021 и 1.45 трлн в 2018, но в 2023 будет плохо.

Выручка составила 11.7 трлн по сравнению с 10.2 трлн в 2021. Страны дальнего зарубежья формируют около 73% в структуре выручки за 2022, однако самый маржинальный рынок в Европе в физическом выражении сжался в 5 раз относительно базы 2021 с 150 до 30 млрд кубов. Плюс коллапсирующие в несколько раз цены газ.

Китай не способен заменить Европу, т.к. экспорт Китай с 2021 по 2022 увеличился с 11 до 16 млрд куб.м. Существует план к 2030 году нарастить экспорт в Китай почти до 100 млрд куб.м, но попробуй еще нарасти – это раз, а во-вторых, близкие к рыночными взаимоотношения с Европой далеки от особых отношений с Китаем, где экспорт идет сильно ниже рыночных цен.

Нужно строить Силу Сибири 2 с мощностью до 55 млрд кубов и раскачать Силу Сибири 1 с текущих 20 млрд до 40 млрд куб.м. Еще в прошлом году Газпром оценивал капитальные расходы в 2023 на уровне 2.3 трлн, а сейчас заявляет о 3 трлн (в 2022 капексы были 2.2 трлн).

Операционный поток в 2022 составил 2.2 трлн, что позволило покрыть капексы, но в 2023 подобного не будет (в лучше случае 1-1.3 трлн), придется капексы из долга в 2 трлн платить, о каких дивах идет речь? Еще НДПИ в 2023 платить на 600 млрд.

Считайте, что рекордные дивы в прошлом году заплатили сразу за 3 года вперед )

https://spydell.livejournal.com/766706.html

19.05.2023 Впереди цикл сокращения ликвидности на рынке

Счета Минфина США в ФРС упали до 68 млрд долл на 17 мая 2023 (ниже минимально допустимого порога для функционирования операционной деятельности) – это минимальный запас кэша с 16 декабря 2021 (42 млрд долл).

Тогда в декабре 2021 обрушение кэша до этого порога привело к повышению лимита по долгу на 2.5 трлн долл и активизации денежного насоса – за два месяца по 16 февраля 2022 Минфин США помимо финансирования дефицита бюджета пополнил запасы кэша на 650 млрд долл.

Объем заимствований за 2 месяца составил 1.2 трлн долл, что и привело тогда к первой фазе снижения рынка на 8% еще до актуализации инфляционных проблем и ожиданий ужесточения денежно-кредитной политики ФРС. Лаг между началом заимствований и снижением рынка составил 2 недели (с начала января 2022 начали падать).

Повышение лимита по долгу, которое произойдет на днях – это сильно негативный рыночный сигнал, т.к. неизбежно произойдет крупномасштабное изъятие ликвидности с рынка на сотни миллиардов долларов.

Ожидаемый объем чистых заимствований с июня по декабрь 2023 составляет минимум 1.5 трлн долл.

Помимо крупных заимствований идут продажи от ФРС. С середины марта 2023 по 17 мая ФРС продает в соответствии с заявленным планом 95 млрд, отставание стабилизировалось. Это связано с существенным усилением спроса на облигации со стороны фондов денежного рынка и населения после максимального за всю историю оттока ликвидности из депозитов в американских банках.

Выводят из депозитов, покупают акции и облигации, а рыночная конъюнктура позволяет ФРС сбрасывать бумаги и успешно крыть позиции, вот поэтому за последние два месяца продают плюс-минус в темпах 95 млрд в месяц.

Как видно на графике, присутствует зависимость между S&P 500 и объемом ликвидности в финансовой системе США. С чем связан рост ликвидности на фоне продаж ценных бумаг от ФРС? Операции кредитования со стороны ФРС после банковской паники в марте + операции Минфина по реализации кэша со счетов ФРС (это приводит к увеличению ликвидности).

Заимствования Минфина приведут к сокращению ликвидности.

https://spydell.livejournal.com/766439.html

17.05.2023 О ситуации в американской промышленности

Американское промышленное производство медленно, но верно входит в фазу рецессии. За год изменение индекс промпроизводства составляет всего плюс 0.2%, причем в апреле ФРС отрапортовала о росте на 0.5% м/м (якобы максимальный месячный прирост с марта 2022), предварительно занизив мартовские данные на 0.5%.

Соответственно, без пересмотра изменение было бы равно нулю, а так получили то, что получили, вновь создавая несколько искаженное восприятие реальности.

Из 22 секторов промышленного производства лишь 7 растут за последний год:

• Производство неметаллической минеральной продукции (стекло, гипс, кирпич, цемент, бетон и т.д) с ростом на 2.3% г/г;

• Производство транспортных средств гражданского назначения – рост на 8.5% г/г. Это самый успешный сегмент промышленного производства в США с ростом на 75% за 15 лет:

• Одежда, кожа, изделия и аксессуары – рост на 5.6% г/г, однако это самый пострадавший сегмент за 15 лет с падением в два раза, т.е. рост на низкой базе:

• Нефтеперерабатывающая индустрия – рост на 0.3% г/г;

• Химическая промышленность – рост на 1.3% г/г;

• Добыча полезных ископаемых (в основном нефть и газ) – рост на 5.6% г/г:

• Выработка и распределение электроэнергии – рост на 1%.

Самое сильное падение за год в деревообрабатывающей промышленности (минус 9.1%), производство мебели и фурнитуры (минус 8.8%), текстильная промышленность (минус 8.6%) и распределение газа (минус 8.3%).

Любопытно, что основные драйверы роста в 2021-2022 – компьютеры и микроэлектроника, аэрокосмическая промышленность и производство транспортного оборудования коммерческого назначения снижаются на 0.4% и 1.1% соответственно.

Самый главный вывод в оперативной статистике по промпроизводству заключается в том, что никакого масштабного гособоронзаказа в американской промышленности сейчас нет. Точнее он присутствует, но скорее, как «изящная компенсация выпадающих запасов».

Но вот именно подготовки к большой войне не видно, т.е. США не ожидают эскалации конфликта … или быть может просто не могут?

Оценивая динамику промышленного производства в США за последние 50 лет, можно сделать несколько содержательных выводов.

▪️Низкий прогресс в изменении глобального индекса американской промышленности за последние 15 лет (рост всего на 5.3%).

▪️Сильные внутрисекторальные и отраслевые трансформации. Флагманы американской промышленности за последние 15 лет – это производство авто (+74%), компьютеров и микроэлектроники (+55%), прогресс в добыче полезных ископаемых из-за роста добычи нефти и газа (+38%).

▪️Сильные внутрисекторальные и отраслевые трансформации. Флагманы американской промышленности за последние 15 лет – это производство авто (+74%), компьютеров и микроэлектроники (+55%), прогресс в добыче полезных ископаемых из-за роста добычи нефти и газа (+38%).

▪️Нужно учитывать, что значительная часть промышленности выведена из США, но при этом технологические и финансовые цепочки под полным контролем США, т.е. США забирают прибыль, сбрасывая грязные и низкорентабельные производства в контексте высоких операционных расходов внутри США.

▪️За последние три года виден выраженный акцент на наукоемком производстве, которое растет в темпах существенно более высоких, чем производство низших и средних технологических укладов.

США выстраивают постиндустриальную экономику, где вклад промышленного производства неуклонно снижается.

▪️Доля обрабатывающей промышленности в экономике США по валовой добавленной стоимости составляет 11.3% и еще около 1.8-1.9% добывающее производство, т.е. в совокупности чуть больше 13% (https://t.me/spydell_finance/2249) по сравнению с 15.4% в 2008 и свыше 30% 50 лет назад.

Вместе с этим нужно учитывать, что, как минимум четверть экономики прямо или косвенно обслуживает промышленное производство (транспортные, строительные, телекоммуникационные, информационные, финансовые, юридические, страховые, маркетинговые, научно-исследовательские и многие другие виды услуг).

Низкая доля промышленности в ВВП США (около 13-13.5%) окажется значительно выше, если учесть все производство, переданное на аутсорсинг в другие страны, но контролируемое американским бизнесом.

https://spydell.livejournal.com/766048.html

15.05.2023 Выборы в Турции

Все идет ко второму туру президентских выборов в Турции. Эрдоган не смог набрать свыше 50% голосов, гарантирующих ему победу в первом туре.

После обработки 98.7% голосов на 07:30 по МСК Эрдоган имеет 49.3% голосов, а Кылычдароглу – 45%.

Явка избирателей рекордная – 87.6%. На выборах в 2018 было 86%, в 2014 – 74.4%, в 2007 – 84.2%, а в 2002 – 79.2%.

Есть очень высокая вероятность проигрыша Эрдогана во втором туре, который предположительно может пройти 28 мая 2023. Причина вероятного проигрыша Эрдогана заключается в конфронтации с коллективным Западом практически на всем протяжении срока правления Эрдогана в попытке выстраивания гео-центричности и субъектности Турции в регионе.

Чем дольше правил Эрдоган, тем меньше точек сопряжения было с американской и европейской элитой. США весьма осточертел своенравный метод правления Эрдогана, хотя Эрдоган все же пытался найти баланс с США и ЕС.

Электоральная база Эрдогана – низко и средне обеспеченные слои населения преимущественно в малых городах.

С Кылычдароглу иначе - сильный крен в либерализм. Кылычдароглу и его партия активно выступают за защиту демократических институтов, прав человека, свободу слова и весь набор, столь знакомый в либеральном нарративе.

За Кылычдароглу стоит политическая и бизнес элита Турции, нацеленная на более плотные интеграционные процессы с Европой и США, т.к. одним из главных политических лозунгов Кылычдароглу является укрепление связей прежде всего с ЕС.

Было бы неправильно говорить о вакууме внутренней поддержке Кылычдароглу, т.к. за него выступают в основном обеспеченные турецкие семьи и бизнес кланы. Рост поддержки не возник на пустом месте, а сформировался после затяжной экономической фрагментации Турции и крайне неоднородного развития на фоне коллапсы лиры и рекордной инфляции.

Затяжной экономический кризис многих истощил, хотя по формальным показателям статистические органы Турции сообщают об экономическом росте. Ситуацию сильно усугубляет землетрясение.

Проблема заключается в том, что на компенсацию негативных последствий от многолетней инфляции и землетрясения Турции нужны ресурсы под развитие – внешнее фондирование и технологии Запада, т.к необходимую кооперацию с Китаем не удалось выстроить.

Кылычдароглу идет на выборы с политической повесткой, что способен восстановить отношения с ЕС и США, привлекая внешние ресурсы для восстановления Турции, тогда как проект развития Эрдогана (экономический) во многом потерпел поражение, усиливая негативный эффект коррупционной составляющей в строительном секторе (было усилено землетрясением и десятками тысяч жертв).

Практически гарантированно, лоббисты США и ЕС усилят давление на клан Эрдогана в следующие две недели. Приведет ли это к массовым протестам? Вполне возможно.

https://spydell.livejournal.com/765940.html

12.05.2023 Куда правительство России тратит деньги?